Debiti buoni vs debiti cattivi: differenze pratiche e come uscirne con metodo

Quando senti parlare di “debiti buoni” e “debiti cattivi” non si tratta di giudizi morali, ma di capire se un debito ti avvicina ai tuoi obiettivi o se, al contrario, ti porta lontano facendoti pagare interessi inutili e togliendoti flessibilità.

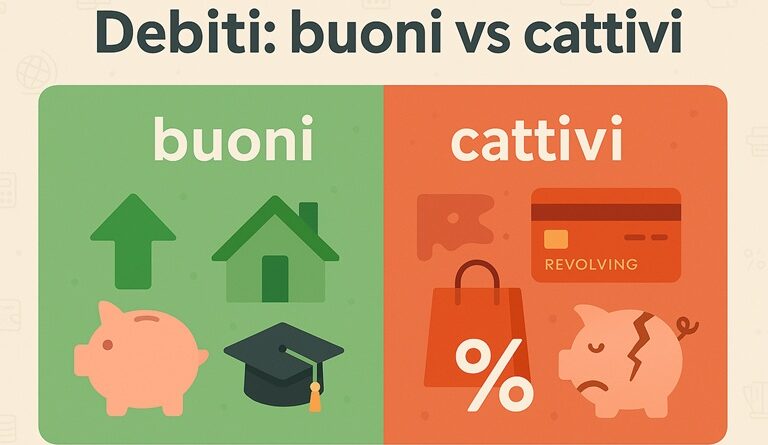

La distinzione è concreta: un debito è “buono” quando finanzia un progetto che ha un ritorno atteso superiore al suo costo (economico o di qualità della vita), ed è “cattivo” quando sostiene consumi non essenziali o ha costo effettivo elevato rispetto al beneficio.

Che cos’è davvero il “costo del debito”

Il costo di un debito non è solo il tasso nominale pubblicizzato. Conta il TAEG (che include spese e oneri), la durata e l’effetto sul tuo flusso di cassa mensile. Se una rata assorbe troppo reddito, anche un tasso basso può diventare insostenibile.

Un buon riferimento è il rapporto rata/reddito: se tutte le rate mensili superano una quota ragionevole del tuo netto (per esempio il 30-35%), il margine di sicurezza si riduce. Considera anche il costo opportunità: soldi impegnati in interessi sono soldi che non puoi destinare a risparmio o investimenti.

Quando un debito può essere “buono”

Pensa a un mutuo prima casa con rata compatibile col tuo reddito, a un prestito per formazione che aumenta il tuo reddito futuro, oppure a un finanziamento per l’attività che ti consente di lavorare meglio e fatturare di più.

Qui il debito abilita valore: ti permette di anticipare un beneficio che da solo richiederebbe anni. Rimane comunque un impegno da gestire con prudenza: la rata deve stare comoda nel budget, il tasso va confrontato e vanno previsti cuscinetti (fondo di emergenza) per eventi imprevisti.

Quando diventa “cattivo”

Il debito è sfavorevole quando non genera ritorni e mangia liquidità. Esempi tipici sono le revolving ad alto TAN, gli scoperti di conto, i finanziamenti per consumi non essenziali ripetuti o l’uso disinvolto di formule “compra ora, paga dopo” che si sommano tra loro.

In questi casi il beneficio è breve, ma gli interessi corrono a lungo e intaccano la tua capacità di risparmio.

Come riconoscerlo in pratica

Domandati se l’acquisto finanziato aumenta il tuo capitale umano, il tuo reddito o il valore patrimoniale (per esempio la casa), se la rata è sostenibile anche in caso di piccoli imprevisti, e se il tasso effettivo è coerente con alternative di mercato.

Se la risposta è sì, sei nella zona “debito utile”. Se la spesa è voluttuaria, il tasso è alto e la rata ti stringe, è il segnale di “debito da ridurre”.

| Aspetto | Debito “buono” | Debito “cattivo” |

|---|---|---|

| Obiettivo | investimento in valore (casa, formazione, lavoro) | consumo non essenziale o acquisto impulsivo |

| Ritorno atteso | presente (utilità) o futuro (reddito/valore) > costo del debito | assente o inferiore al costo del debito |

| Tasso/TAEG | competitivo, trasparente | elevato, spesso con spese accessorie |

| Impatto sul budget | rata sostenibile, margine di sicurezza | rata gravosa, riduzione della liquidità |

| Orizzonte | medio-lungo, pianificato | corto o frammentato in molte micro-rate |

| Rischio | mitigato (garanzie, assicurazioni mirate) | alto (scoperti, revolving, penali) |

Due metodi per estinguere debiti “cattivi”, spiegati semplice

Puoi agire in due modi. Il metodo valanga ordina i debiti per tasso più alto e li estingue in quell’ordine: massimizzi il risparmio di interessi e arrivi prima alla libertà finanziaria. Il metodo palla di neve ordina per importo residuo più piccolo: chiudi in fretta i debiti minori, ottieni slancio psicologico e liberi rapidamente rate da reindirizzare sugli altri. La scelta dipende da te: se sei motivato dal risparmio economico, la valanga è ideale; se hai bisogno di successi rapidi, la palla di neve ti aiuta a mantenere il ritmo.

Per rendere operativo il piano, segui questa sequenza essenziale: mappa tutti i debiti con tasso, rata e residuo; mantieni le rate minime su tutti, concentrando l’extra sul primo della lista; ogni volta che ne estingui uno, sposta la rata liberata sul successivo fino ad azzerarli.

Esempio numerico: perché l’ordine conta

Immagina tre debiti: una carta revolving da 1.500 € al 18% con rata 75 €, un prestito elettrodomestici da 800 € al 10% con rata 40 €, e un piccolo finanziamento da 2.000 € al 7% con rata 90 €. Hai 100 € mensili extra da dedicare all’estinzione.

Con la valanga concentri l’extra sulla revolving (tasso più alto), la chiudi più in fretta e riduci la quota di interessi totali; con la palla di neve attacchi prima il prestito da 800 € (più piccolo), ottieni un successo veloce e liberi 40 € di rata che si sommano ai 100 € extra per accelerare i successivi. In entrambi i casi arrivi al traguardo: scegli il metodo che ti fa restare costante nel tempo.

Come prevenire il “cattivo debito” mentre investi su quello “buono”

La prevenzione inizia dal budget: conoscere entrate e uscite ti fa capire quanta rata puoi sostenere senza comprimere il resto. Poi c’è il fondo di emergenza: tre-sei mesi di spese essenziali su un conto liquido ti evitano di finire in scoperto o in micro-debiti quando arriva l’imprevisto.

Infine, vale la regola dell’attesa per gli acquisti non urgenti: se dopo qualche giorno senti ancora il bisogno reale, allora ha senso valutare un pagamento dilazionato; altrimenti, meglio rimandare.

Un uso furbo di Hype per tracciare e prevenire

Hype può aiutarti a monitorare le spese giornaliere e a separare piccoli obiettivi in “salvadanai” o spazi dedicati. Se vedi in tempo reale dove stai esagerando, è più facile intervenire prima che serva il debito. Puoi inoltre impostare notifiche e limiti che ti ricordano quando stai per sforare: la consapevolezza abbatte l’uso impulsivo del credito.

Messaggio pubblicitario con finalità promozionale. Per dettagli e condizioni vai su www.hype.it e consulta i fogli informativi alla pagina Trasparenza.

Come sfruttare SelfyConto per automatizzare il piano

Con SelfyConto puoi impostare bonifici ricorrenti verso i debiti “bersaglio” e verso il tuo fondo di emergenza. Automatizzare significa non dover contare sulla forza di volontà ogni mese. Appena ricevi lo stipendio, una regola di giroconto può “pagare te stessə” prima di tutto e poi convogliare l’extra sul debito con priorità, secondo valanga o palla di neve.

Un esempio con i servizi di Credem

Molte banche, Credem inclusa, offrono consulenza per rinegoziare tassi o consolidare più prestiti in una rata unica, quando ha senso. L’obiettivo non è spostare il problema, ma abbassare il costo effettivo e liberare cassa.

Valuta pro e contro: se il consolidamento allunga troppo la durata e aumenta gli interessi totali, meglio insistere sull’estinzione accelerata; se invece riduce il TAEG e ti dà respiro per chiudere i debiti costosi, può essere un passaggio utile nel tuo piano.

Non sempre. Se la rata è modesta, il tasso è competitivo e l’acquisto migliora concretamente la tua vita o il lavoro, può avere senso. Diventa un problema quando sommi più micro-rate, i tassi sono alti e perdi capacità di risparmio.

Dipende dal tasso del mutuo, dal rendimento atteso degli investimenti e dal tuo profilo di rischio. Se il mutuo è a tasso basso e fisso, potrebbe convenire investire parte del capitale; se è caro e ti toglie serenità, l’estinzione parziale può essere la scelta migliore.

No. Conviene quando riduce il costo effettivo e semplifica la gestione senza allungare troppo i tempi. Prima di firmare, confronta TAEG, durata e interessi totali pagati “prima vs dopo”.