Metodo 50/30/20: come funziona e come usarlo per gestire il tuo denaro

Gestire il proprio denaro non è sempre facile. Spese impreviste, abbonamenti dimenticati, entrate irregolari e alla fine del mese non si capisce dove siano finiti i soldi. Il metodo 50/30/20 è una strategia semplice ed efficace per dare una struttura al tuo budget personale, anche se hai difficoltà a fare calcoli.

Cos’è il metodo 50/30/20

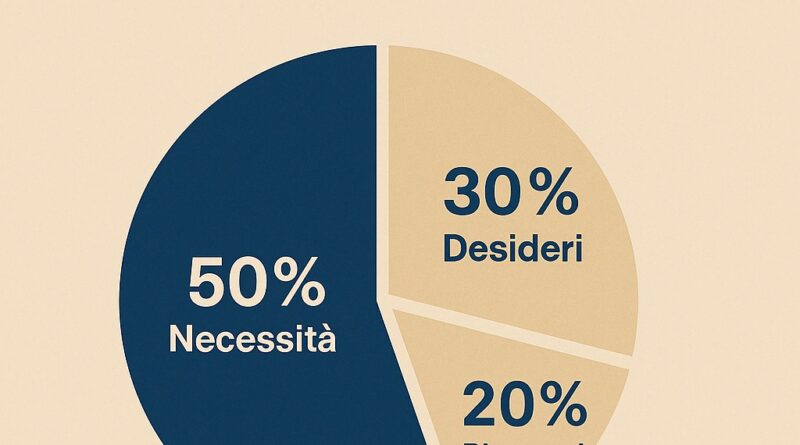

Il metodo 50/30/20 è un modo per suddividere il tuo reddito in tre macro categorie:

- 50% per le spese essenziali;

- 30% per le spese personali e “desideri”;

- 20% per il risparmio o il rimborso di debiti.

È stato reso popolare da Elizabeth Warren (professoressa di Harvard e oggi senatrice negli USA) ed è diventato uno dei sistemi di budgeting più diffusi per la sua semplicità. Non serve un foglio Excel complicato, basta sapere quanto guadagni ogni mese e iniziare a suddividere le spese con un po’ di disciplina.

Come funziona il metodo 50/30/20

Immaginiamo che tu guadagni 1.500 euro al mese netti.

Ecco come potresti organizzare il tuo denaro:

- 50% spese essenziali (750 €): affitto, bollette, spesa, trasporti, mutuo, rate, assicurazioni.

- 30% spese personali (450 €): ristoranti, abbonamenti, shopping, hobby, viaggi, svaghi, regali.

- 20% risparmio o debiti (300 €): fondo emergenze, conto deposito, piano di accumulo, estinzione prestiti.

È una guida flessibile, non una regola rigida. L’importante è usarla come riferimento per evitare di spendere tutto e restare senza margine.

| Categoria | Percentuale | Importo mensile | Cosa include |

|---|---|---|---|

| Spese essenziali | 50% | €750 | Affitto, bollette, spesa, trasporti, rate, assicurazioni |

| Spese personali | 30% | €450 | Svaghi, abbonamenti, ristoranti, shopping |

| Risparmio / Debiti | 20% | €300 | Fondo emergenze, conto deposito, rimborso prestiti |

Messaggio pubblicitario con finalità promozionale. Per dettagli e condizioni vai su www.hype.it e consulta i fogli informativi alla pagina Trasparenza.

Quando funziona davvero (e quando no)

Il metodo 50/30/20 è particolarmente efficace per chi ha un reddito fisso e spese mensili abbastanza regolari. Funziona molto bene quando sai più o meno quanto incassi ogni mese, le tue spese essenziali sono sotto controllo e hai obiettivi di risparmio concreti e raggiungibili. In questi casi, il metodo diventa una guida pratica perché sai quanto puoi spendere, quanto puoi concederti e quanto dovresti mettere da parte, mese dopo mese.

Tuttavia, questo schema può risultare meno adatto in contesti più complessi. Ad esempio, chi vive in una grande città dove il costo dell’affitto supera il 50% delle entrate, potrebbe trovare difficile restare nei limiti.

Lo stesso vale per chi ha un reddito molto basso o irregolare, come freelance alle prime armi o lavoratori part-time perché in questi casi può essere necessario adattare le percentuali per mantenere l’equilibrio.

Anche chi ha debiti urgenti da estinguere potrebbe dover rivedere le priorità, dedicando magari più del 20% al rimborso dei prestiti prima ancora di iniziare a risparmiare in senso stretto.

In ogni caso, il vero punto di forza del metodo 50/30/20 non è nella rigidità delle cifre, ma nell’approccio. Abituarsi a osservare le proprie spese secondo una logica chiara e sostenibile aiuta a prendere decisioni più consapevoli, indipendentemente dalle percentuali esatte.

Come adattare il metodo alle tue esigenze

Non tutti vivono con le stesse dinamiche economiche, e per questo il metodo 50/30/20 può e deve essere adattato. Se, ad esempio, sei un lavoratore autonomo o un freelance, potresti avere entrate molto variabili da un mese all’altro. In questo caso, una buona strategia è calcolare una media dei tuoi guadagni su base trimestrale e rivedere il tuo budget periodicamente. Ti aiuterà a tenere tutto sotto controllo senza farti prendere dal panico nei mesi “magri”.

Per chi vive da solo e ha un affitto alto, il 50% dedicato alle spese essenziali potrebbe essere insufficiente. In questi casi, è del tutto lecito comprimere temporaneamente la quota riservata ai desideri (quella del 30%) per mantenere un bilancio sostenibile. L’importante è non rinunciare completamente alla parte del risparmio: anche una quota minima regolare ha valore.

Se invece stai cercando di estinguere debiti, come un prestito personale, una carta revolving o spese mediche arretrate, è sensato pensare di convogliare tutto il possibile verso quella voce. In certi casi, può aver senso destinare al debito anche una parte della quota riservata alle spese personali, fino a che la situazione non si stabilizza. L’obiettivo è semplice: meglio un 50/30/20 flessibile e realistico, che un piano perfetto solo sulla carta.

Come iniziare subito

Iniziare ad applicare il metodo 50/30/20 è più semplice di quanto sembri. Il primo passo è calcolare il tuo reddito netto mensile, ovvero quello che effettivamente entra sul tuo conto ogni mese. A quel punto, somma tutte le spese fisse, come affitto, bollette, trasporti, spesa alimentare, e verifica se rientrano nella fascia del 50%. Se sono più alte, non è un problema, segnalo e considera di compensare nelle altre due categorie.

Definisci poi un tetto massimo per le spese personali, la parte più difficile da gestire. Qui rientrano tutto ciò che non è essenziale, ma rende la vita più piacevole, come uscite, svaghi, acquisti non programmati.

Infine, pensa al tuo 20% di risparmio. Potresti pensare di tenerlo sul tuo conto corrente, a un versamento automatico verso un saldanaio digitale, verso un altro conto o quello che più preferisci.

Anche solo provare questo schema per un mese può essere interessante: capirai quanto spendi, dove, e se c’è margine per migliorare. E se all’inizio non riesci a rispettare tutto alla lettera, non scoraggiarti perché stai provando qualcosa di nuovo.

Sì, ma in questo caso ti conviene calcolare una media mensile dei tuoi guadagni (es. media degli ultimi 3–6 mesi) e rivedere il tuo budget ogni mese. Se hai mesi “magri”, abbassa la quota delle spese personali.

Può essere un buon punto di partenza, ma le percentuali vanno adattate. Se l’affitto e le spese fisse ti portano oltre il 50%, puoi ridurre temporaneamente la parte dedicata al risparmio o ai desideri, per restare in equilibrio.

Puoi iniziare con un conto separato per il fondo emergenze o un conto deposito. L’importante è che sia separato dal conto principale, così non lo spendi per sbaglio.