Bonifico ordinario: cosa vuol dire, tempi di accredito e costi

Il bonifico ordinario è il mezzo più comune per inviare denaro, la più lenta a disposizione, ma anche la meno costosa e la più sicura, perché revocabile entro un certo limite di tempo, il quale varia da banca a banca. Il bonifico ordinario, dunque, non è altro che un trasferimento di denaro da un conto corrente a un altro.

Trasparenza: alcuni link in questa pagina sono affiliati; potremmo ricevere una commissione, senza costi per te.

Quali sono i tempi di un bonifico ordinario?

Il bonifico ordinario permette l’accredito sul conto corrente del destinatario nell’arco di circa 1-2 giorni lavorativi. Questa tempistica si realizza in caso di bonifico SEPA, ovvero inviato in uno dei Paesi che fanno parte della Single Euro Payments Area, che potremmo tradurre in italiano con “Area unica di pagamenti in euro”, a cui appartiene anche l’Italia. Nel caso di bonifico estero i tempi si potrebbero allungare e dipenderebbero non solo dalla tua banca, ma anche da quella del destinatario e da eventuali banche intermedie, soprattutto in caso di conversione valutaria.

Per i tempi di un bonifico ordinario è importante sottolineare che richiedendolo di sera o in un giorno festivo, la banca lo eseguirà il giorno lavorativo successivo. Pertanto il conteggio di 1-2 giorni lavorativi deve iniziare a partire dal primo giorno lavorativo utile, dopo l’esecuzione del bonifico ordinario.

Se vuoi far arrivare il denaro il prima possibile è consigliabile effettuare il bonifico la mattina o ricorrere ad altre soluzioni, come il bonifico istantaneo o il bonifico urgente, che ti consentono di accreditare i soldi sul conto del destinatario in tempi molto più rapidi.

Con il bonifico istantaneo infatti, il denaro arriverà nel giro di 10 secondi, con il bonifico urgente entro circa 2 ore.

Tempi, canali e “cut-off”

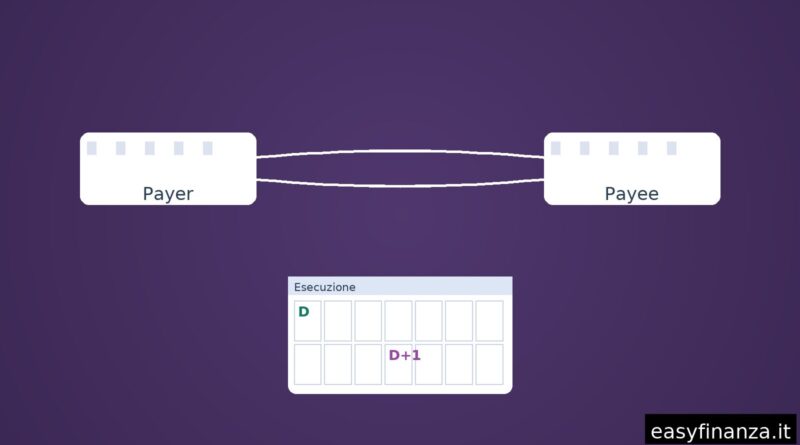

il bonifico SEPA ordinario (SCT) è il trasferimento in euro “non urgente” tra conti dell’area SEPA. Per regola, il beneficiario deve ricevere i fondi entro la fine della giornata operativa successiva (D+1) alla “ricezione” dell’ordine da parte della banca del pagatore; se l’ordine è su carta è ammesso +1 giorno. L’avvio del ciclo dipende dalla cut-off fissata dal PSP (Prestatore dei Servizi): oltre quell’orario l’ordine slitta al giorno D successivo.

Quanto costa un bonifico ordinario?

Il costo di un bonifico ordinario varia da banca a banca, a seconda del canale utilizzato e dal Paese del destinatario. In questo approfondimento ci concreteremo solo sul canale online, essendo il meno costoso e il più facile da utilizzare. Devi sapere, infatti, che molte banche offrono la possibilità di fare un bonifico ordinario tramite sportello.

Il bonifico SEPA ordinario è disponibile gratuitamente per i clienti di alcune banche o istituti, mentre altre banche potrebbero richiedere un costo.

Il bonifico extra SEPA (dunque il bonifico estero) ha un costo maggiore, soprattutto perché nel trasferimento di denaro sono coinvolte altre banche e viene adottato il sistema internazionale SWIFT. Per questa ragione, oltre all’IBAN (o coordinate bancarie locali) è opportuno inserire il corretto codice BIC/SWIFT della banca del beneficiario, che puoi trovare all’interno del tuo home banking o chiedendo all’assistenza clienti della tua banca.

| Voce | Dettagli |

|---|---|

| Che cos’è | Bonifico SEPA ordinario (SCT): trasferimento in euro non urgente |

| Tempi | D+1 lavorativo (ordine digitale). D+2 se ordine cartaceo |

| Cut-off | Ordini oltre la cut-off slittano al giorno D successivo |

| Canali | App/Internet Banking/sportello (dipende dal PSP) |

| Costi | Decisi dal PSP/prodotto; parità prezzi vale solo per i bonifici istantanei |

| Revocabilità | In genere revocabile prima dell’esecuzione; non revocabile dopo l’inoltro in clearing (regole PSP) |

| VoP (Verifica beneficiario) | Obbligatoria dal 09/10/2025 per bonifici online in euro (controllo IBAN-nome) |

| Ambito | SEPA (euro) |

Novità 2025 e relazione con i bonifici istantanei

Dal 9 ottobre 2025 è operativa la Verifica del Beneficiario (VoP) per i bonifici online in euro (ordinari e istantanei): prima di autorizzare il pagamento la banca mostra l’esito di corrispondenza IBAN–intestatario. L’IPR 2024/886 obbliga inoltre i PSP dell’area euro a offrire l’invio degli istantanei su tutti i canali dove esiste l’ordinario e ha introdotto la parità commissionale per gli istantanei (non per forza per gli ordinari).

I limiti d’importo dei bonifici istantanei non sono più fissati “di schema”, ma sono a discrezione della banca, mentre gli ordinari restano regolati dal ciclo D/D+1, che abbiamo spiegato prima.

Il denaro inviato attraverso un bonifico ordinario arriva al destinatario solitamente nell’arco di 1-2 giorni lavorativi.

Il costo varia da banca a banca, ma solitamente il bonifico SEPA è gratuito o ha un costo molto basso. Nell’articolo abbiamo confrontato i costi di alcune banche o istituti di pagamento.

Il costo per un bonifico estero è più elevato e può variare a seconda della banca. Nell’articolo abbiamo inserito i costi richiesti da alcune banche o istituti di pagamento.